2022. 6. 28. 11:04ㆍ주식

DL 주가 전망 재무제표 분석

흔히 많이 들어보셨던 이편한세상의 브랜드 대림건설의 대표 그룹임,

이름을 대림에서 DL로 바꿨는데..

왜 이름을 바꿔는지 이해는 안감

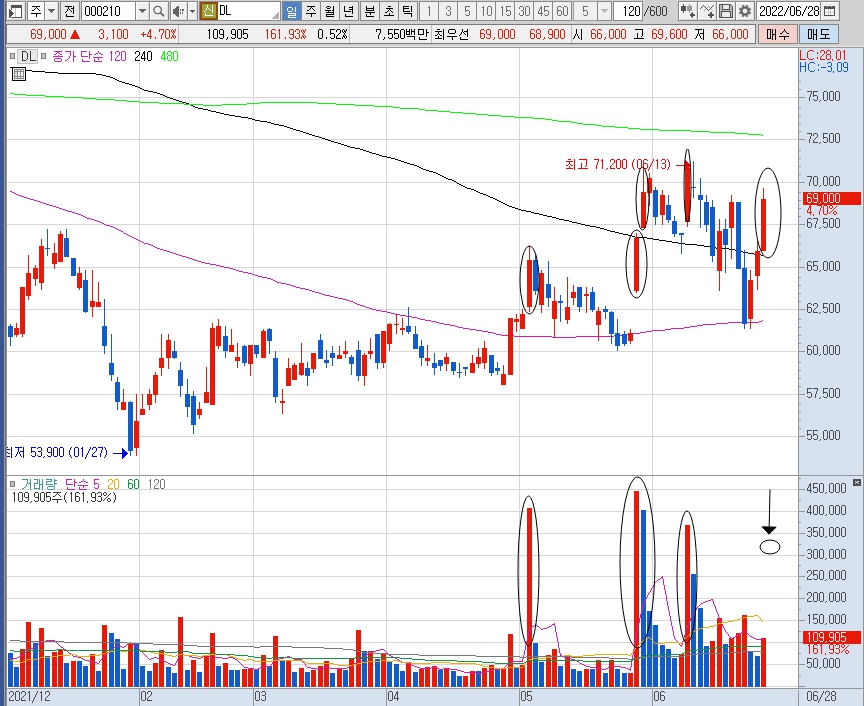

최근 저항의 추세를 강력하게 뚧고

지지추세도 높이는 아주 좋은 차트를 만들고 있음

거래대금도 살짝 살짝 들어올려는 조짐이 보이니

괜찮아 보임.

차트를 가까이 땡겨봐도 아주 좋은 거래량을 보이고 있음

저점의 형태 그리고 양봉에서 거래량이 많이 실리고 있음

큰 양봉에서 거래대금은 합하여 1,100억 정도가 들어왔음

대기업 치고 많은 거래대금은 아니지만

고점을 돌파할때쯤 많은 거래대금이 터지지 않을까 예상을 함

대기업은 거래대금이 살짝살짝 터지는게 좋고

전의 고점 거래량을 돌파하는게 좋음

금일 전의 거래량은 이미 뛰어 넘었고

종가에서 동그라미 친 곳까지 거래량이 발생하지 않을까 예상을 함.

DL 재무제표

2021년 매출액이 상당히 급증하였고 영업이익 또한 급증을 하였음

하지만 당기순이익이 영업이익보다 약 3~5배가 많다는것은

좋은 의미도 있지만 나쁜 의미도 가지고 있음

DL이 대기업이라서 어떻게 이런 경우는 의외인데

대부분 신용융자 C,D군에서 당기순이익이 영업이익보다 많을때가 많음

이런 경우 부동산을 판다던지, 제조하는 회사의 기계를 판다던지..

뭐 하여튼 뭐를 팔아먹을 경우 당기순이익이 영업이익을 뛰어넘는 경우가 많이 있음

DL은 그런 회사가 아닐꺼라 판단은 하지만 이 부분은 채무에 대해서

좀 더 정밀하게 봐야함.

DL 재무비율

우려했던 부채비율 부분에서 부채총계가 자본총계를 많이 잡아먹고 있음

2021년 이익이 많이 났던해에 그나마 자본총계가 부채총계를 역전하였지만

그 외에 연도에는 부채총계가 자본총계를 잡아먹고 있음

유보율 부분은 크게 나쁘지 않지만 2018~2019년도에 좋았던 흐름과

2020년부터 지금까지는 조금 원활하지 않는 흐름을 보여주는 것을 확인해 하셔야 함.

특히 이자보상배율 부분에서 2018년를 제외한 나머지 부분에서는

대기업 답지않게 숫자가 너무 적은게 흠임

예시로 이자보상배율은 1을 기준으로 영업이익이 10억이 발생되었다면

이자비용은 10억 그대로 이자 갚는데 쓰는것임

그래서 이자보상배율이 1이 되는것이고 1보다 높아야 이자 갚는데 무리없고

직원들 월급주는데도 문제가 없는것임

참고로 삼성전자같은곳은 이자보상배율이 100 가까이 나옴

DL은 자기 이름은 띈 대림이 최대주주이고 지분율은 42퍼센트를 가지고 있음

그 외의 대림학원, 이진숙씨, 이윤영씨, 이해창씨, 이부용씨가 소액의 지분을 들고 있음

한가지 마음에 걸리는것은 국민연금이 조금씩 조금씩 팔아제끼고 있는것이 눈에 보임

국민연금은 DL의 2대주주로써 약 8퍼센트의 지분을 가지고 있음

우리나라 대기업은 국민연금이 대주주로 등록되어 있고

어느 대기업 회사마다 약 5~15퍼센트 정도의 지분을 가지고 있음

국민들 돈을 자기 돈처럼 투자하니... 참.. 할말이 없음

솔직히 국민연금은 대차거래를 하던 투자를 하던

어디 어디에 빌려주고 투자도 하였다를

국민들한테 보고 해야 할 의무가 있다고 봄.

임원 직원분들의 지분율 현황

임원분들도 약 소액의 지분을 가지고 있고

직원분들도 너무 지분이 없는게 좀 신기함.

'주식' 카테고리의 다른 글

| 범양건영 주가 전망, 재무제표 분석하기 (0) | 2022.06.28 |

|---|---|

| 이명박 나올때 되었나? 이화공영 주가 전망 및 재무제표 분석 (0) | 2022.06.28 |

| 아미노로직스 주가 전망, 재무제표 비율, 지분율 해부 (0) | 2022.06.27 |

| LG전자 엔벨로프 대폭락장 수치 (0) | 2021.03.02 |

| SK이노베이션 엔벨로프 대하락장 수치 (0) | 2021.03.02 |